個人資訊

趙永祥

訪客 (8811415), 推薦 (167)

文章 (7577)

回應 (1343)

2016 世界經濟走向與對策論壇/主辦機構: 台北經營管理研究院(2016/01/21)

文章分類

趙博士簡介(繁/簡體) (2)

Dr. Chao profile (6)

教學園區 (303)

測驗園地 (5)

證照試題 (15)

星雲說偈 (72)

星雲說喻(星雲百語) (22)

星雲禪話 (5)

星雲智慧 (17)

星雲說故事 (9)

星雲大師簡介 (4)

星雲智慧法語 (30)

星雲大師全集 (8)

星雲大師一筆字 (3)

星雲大師圓寂禮讚 (8)

星雲大師法語精選 (50)

心目中的星雲大師 (2)

星雲大師貧僧有話要說 (49)

星雲大師講經說法視頻 (84)

慧昭法師講經說法 (62)

慧倫法師六祖壇經 (33)

法寶講座(福慧家園) (25)

佛光菜根譚 (28)

往事百語 (19)

僧事百講 (5)

佛光山訊 (60)

人間通訊社 (11)

禪門公案 (10)

迷悟之間(I) (28)

迷悟之間(II) (68)

《金剛經》研究 (169)

《地藏經》研究 (14)

《藥師經》研究 (8)

《楞嚴經》研究 (24)

《普門品》研究 (12)

《無量壽經》研究 (15)

《成唯識論》研究 (13)

《老莊哲學》研究 (75)

《佛學經論》研究 (320)

《人間佛教》研究 (4)

《弘一大師》研究 (3)

《十善業道經》研究 (1)

南懷瑾說禪 (5)

南懷瑾視頻 (41)

恭誦佛經影片 (15)

華藏衛視 (216)

淨界法師 (6)

佛學專有名詞 (6)

佛曲梵樂 (180)

生死法要(Life & Death) (73)

臨終關懷 (4)

精彩影片 (409)

南華精彩影片 (16)

智慧錦曩 (90)

人生錦曩 (340)

處世錦曩 (289)

成功錦曩 (175)

健康錦曩 (103)

養生錦曩 (6)

投資錦曩 (79)

談古論今 (3)

財經論壇 (213)

關鍵報告 (65)

研究報告 (18)

風險管理(basic concepts) (31)

企業風險管理(ERM) (5)

情緒與時間管理 (14)

經營管理 (10)

財富管理 (51)

策略管理 (17)

Global insight (53)

OECD Research (4)

Risk managements (86)

Economic concepts (12)

Marketing strategy (12)

Investopedia (179)

Business & Finance terms (228)

Investment Strategy (19)

Finance English (33)

Today's USA (4)

COVID-19 Impacts (30)

Coursera E-learning (11)

Hot music (79)

India music (19)

Indiana music (9)

Natural music (23)

Buddhism music (26)

Orchestra (8)

學術研究網站 (22)

經濟類專有名詞 (16)

金融類專有名詞 (48)

管理類專有名詞 (28)

統計類專有名詞 (3)

統計分析方法 (1)

全國高中職授課暨演講 (16)

教育部生命教育巡迴演講 (13)

教育部統計數據 (4)

統計數據 (17)

兩岸財經 (39)

區域經濟 (5)

兩岸金融 (22)

今日台灣經濟 (74)

今日中國 (256)

今日印度 (1)

印度政經研究 (1)

中國股市 (2)

美國政經策略 (5)

全球經濟金融 (12)

AI 與產業 (30)

金融科技(FinTech) (12)

中美科技經貿大戰 (11)

未來世界 (3)

金融前瞻 (7)

金融看板 (15)

不動產投資實務 (103)

產學聯盟 (1)

重大活動 (9)

南華要聞 (8)

外匯操作 (8)

笑話集錦 (37)

奇聞軼事 (2)

產業分析 (3)

財經動態 (119)

重要法規 (3)

長期照護 (1)

青年創業園區 (30)

Life Philosophy (4)

金融詐騙園區 (1)

政府重大政策 (23)

孫子兵法 (2)

溝通與表達技巧 (5)

俄烏戰爭報導 (11)

南華財金實習 (14)

國際新聞 (100)

ESG Goal (1)

劉善人講病 (4)

太陽能光電區 (1)

周杰倫精選曲 (1)

趙偉竣音樂世界 (10)

人間福報 (2)

學生創業計畫構想 (3)

社會學園地 (1)

經典小品 (10)

ESB license (2)

校內外競賽 (3)

潛能激發 (1)

高教新聞 (76)

財務報表分析 (15)

一般文章 (37)

氣候變遷 (1)

南華重要報導 (62)

官方網站 (1)

Skating ISU (3)

觀光旅遊 (2)

獲獎榮譽 (2)

華爾街日報 (20)

公司治理 (5)

重要競賽 (2)

高教資訊 (15)

公司治理 (2)

觀光旅遊 (5)

重大新聞 (34)

金融保險 (57)

了凡四訓 (1)

兩岸新聞 (28)

啟示故事 (23)

弟子規簡說 (4)

產經新聞 (17)

認識生物(鳥禽類) (15)

南華研習 (13)

貨幣政策 (3)

English Learning (3)

拯救地球 (3)

產業動態 (34)

碩士班金融倫理學 (4)

認識大自然 (146)

稅務問答 (272)

校外研習 (2)

經典照片 (4)

銀髮族園地 (1)

企業實習 (3)

退休理財規劃 (12)

就業市場動態 (8)

馬雲精彩視頻 (20)

哈佛商業評論 (4)

法律常識 (2)

常用財務表單 (1)

創業策略與風險評估 (5)

阿富汗觀察 (1)

央行貨幣政策 (1)

環球國際文創報導 (15)

職場園區 (55)

英語讀書會 (5)

勵志故事 (1)

考試錦曩 (2)

政府機構網站 (1)

實用工具 (9)

財金系班導生園區 (4)

財金班級園地 (2)

行銷策略 (7)

企業成功個案 (2)

最新文章

最新回應

re: 《金剛經》一切有為法,如夢幻泡影,如露亦如電,應作如是觀 (04-09, 無常即是無有定相可得,是「無有定法」)

re: 《金剛經》一切有為法,如夢幻泡影,如露亦如電,應作如是觀 (04-09, 有為法即是因緣所生之法)

re: 中國經濟大衰退 大陸台商大撤離(2023/04/18) (04-03, 台灣大企業早已在近三年快速撤離出中國)

re: 中國經濟大衰退 大陸台商大撤離(2023/04/18) (04-03, 外資仍加快速度持續出走中)

re: 外資持續出走中 供應鏈「去中國化」已經成世界趨勢(2023/05/10) (04-03, 趙永祥)

我的好友

企業熄燈需留意盈虧互抵期限

by 趙永祥 2016-06-30 21:54:16, 回應(0), 人氣(681)

2016-06-30 21:54:16, 回應(0), 人氣(681)

企業熄燈需留意盈虧互抵期限

2016-06-28 01:10 經濟日報 記者郭珈爾/台北報導

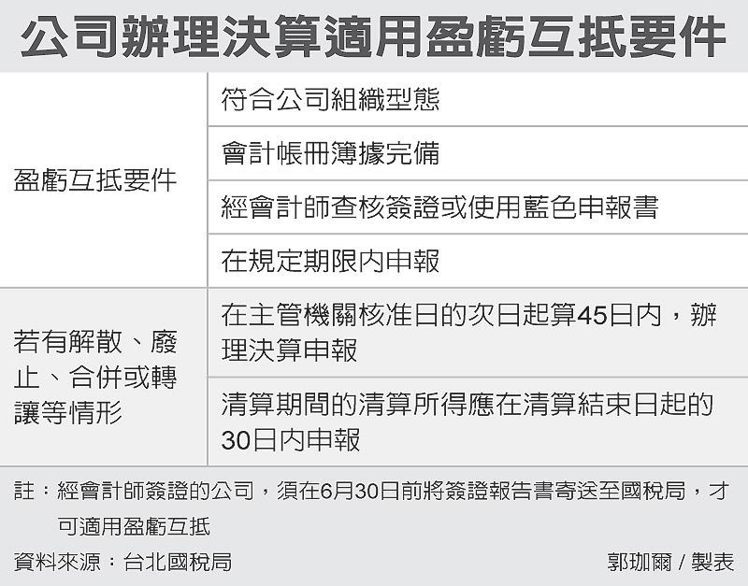

「盈虧互抵」是企業常用的租稅優惠,但企業若因故結束營業,必須特別留意決算申報的期限,以免日後無法扣抵虧損。台北國稅局官員提醒,清算期間的清算所得應在清算結束日起的30日內申報,才符合盈虧互抵的適用要件。

原則上,企業以往年度的虧損,不得列入本年度計算。但根據所得稅法,符合公司組織型態的營利事業,只要會計帳冊簿據完備,且虧損和申報扣除的年度都經會計師查核簽證或使用藍色申報書,在規定期限內申報,並經稽徵機關核定後,即可將前十年的各期虧損和申報年度的盈餘互相折抵,此謂「盈虧互抵」。

官員指出,公司組織的營利事業若遇到解散、廢止、合併或轉讓等特殊狀況,需要辦理決算申報,必須特別留意所得稅法明訂的期限,以免逾期申報,導致無法扣除前十年的虧損。據所得稅法規定,公司應在主管機關核准日次日起算的45日內,辦理營利事業所得稅決算申報,清算所得則要在實際辦理清算完結日起的30日內申報。

國稅局官員進一步解釋,主管機關核准日是指核准文書發文日,如果公司是經主管機關撤銷登記處分者,即是以撤銷登記處分書送達日的次日開始算。另外,申辦清算所得的時限,是以實際辦理清算完結的日起算。但由於公司法規定,清算人最遲應在六個月內清算完畢,若清算人未在六個月內清算完結,也未申請延期,就會以六個月屆滿之日為準起算。

值得注意的是,會計師簽證也是適用盈虧互抵的重要條件。

5月報稅季雖已告一段落,但企業須在6月30日前將簽證報告書寄送至國稅局,未來才可適用盈虧互抵等優惠,否則會被國稅局依普通申報案件處理。即使企業已如期在5月31日辦理申報,但若未在6月30日前寄出會計師查核簽證的報告書,仍然不能在報稅時扣除先前的虧損,影響甚鉅。

公司辦理決算適用盈虧互抵要件 圖/經濟日報提供

所列資料若有任何不明瞭之處,敬祈隨時與我聯繫。

祝您工作順心~

祝您工作順心~

Kind regards,

Jason

==============================

22068 新北市板橋區中山路二段405-1號4樓

王建棟 Jason Wang CPA/CIA

Fax:+886 2 2952 3269

Cel :+886 953 253 228

Cel :+86 188 7629 7466(China)

Skype/Line/Wechat:jasonwang1115

==============================