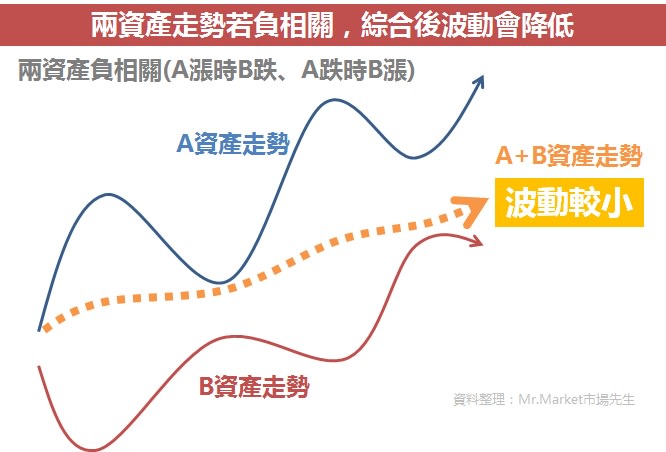

資產配置原理:兩個資產間走勢「負相關」或「無相關」

從下圖中可以看到,股市和債券的表現,

除了都是長期向上以外似乎沒什麼關係、甚至股票跌時債券常常漲幅較大(圖中不明顯但其實有)?

實際看個例子就懂了:

比較3種資產配置狀況:

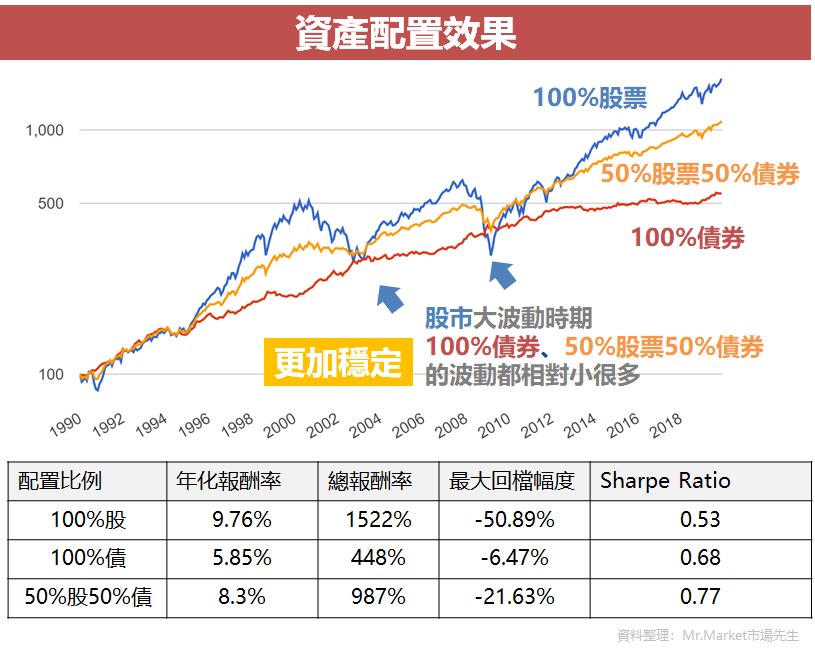

1. 持有100%美國股票

2. 持有100%美國中期公債

3. 持有50%美國股票、50%美國中期公債

從上面圖表可以看到,

1. 100%股票(藍線)報酬最高,年化報酬有9.76%,但過程也遇到大起大落,萬一不幸你進場時剛好是高點,那可能就會很擔心。

例如2000萬的資產,如果剛好買在2008年高點,在下跌過程帳面最大損失高達50.89%,超過1000萬帳面虧損。

2. 100%債券(紅線)報酬最低,年化報酬率5.85%,報酬最低,但過程非常平穩,即使股市有大波動時也沒有發生什麼問題,甚至反而上漲幅度更大。

例如2000萬的資產,即使買在任意高點,最多帳面上也只會損失6.47%,大約是129萬左右的帳面損失。

3. 50%股票50%債券(黃線),年化報酬率是8.3%,略低於100%股票,而波動則是介於中間。

例如2000萬的資產,即使買在任意高點,過程最多回檔21.63%,大約433萬左右的帳面損失。

這只是一個比較簡單的例子,實際運作資產配置會更加分散,而不是只有股票和債券,

後續的文章會在分享各種配置案例。

從夏普率Sharpe Ratio看成果:

夏普率Sharpe Ratio是一個衡量單位波動能創造報酬高低的指標,

計算上是把報酬率扣掉無風險利率後除以波動大小(標準差),如果單位波動能創造更大報酬,夏普率就越高,

從上圖表可以看到,當資金分配到兩個不同資產後,長期Sharpe Ratio明顯更高(配置後0.77,高於股票0.53與債券0.68),

代表資產配置過後,每承擔1%的波動能得到的預期報酬會更高。

***************************************************************

如果股票跌債券就漲、股票漲債券就跌,這種關係就稱為「負相關」,

這裡的負相關並非精確統計學上相關係數的負相關,只是種大略的現象描述,

在資產配置中我們並不要求走勢完全相反或絕對無關,

而是「某資產發生大跌時其他資產不受影響」,這樣就足夠達的減少波動的目的了。

如果股票跌債券就漲、股票漲債券就跌,這種關係就稱為「負相關」,

這裡的負相關並非精確統計學上相關係數的負相關,只是種大略的現象描述,

在資產配置中我們並不要求走勢完全相反或絕對無關,

而是「某資產發生大跌時其他資產不受影響」,這樣就足夠達的減少波動的目的了。

除了股票以外,其他資產也有類似狀況,

例如:黃金、貴金屬類走勢,跟股市債市關聯就不大,彼此漲跌沒什麼關係,可以理解為「無相關」,代表相關程度極低。

不動產REITs的走勢則是跟股票較接近,但不完全相同。

因此當資金分配到不同類別資產後,

即使單一資產(例如股票)發生大跌,其他資產可能影響不大,甚至會上漲,

最終會導致波動性減少,但長期報酬率卻可能不會下降太多的狀況。

實際上,大多數不同類的資產,都是選用低度相關的資產來做配置,

除了股票和債券以外很少是有負相關特性的。

另外,

由於股票波動大小是債券的數倍,因此

債券除非分配比例高或使用波動較大的長天期債券,否則能降低的波動很有限。

分配的比例沒有絕對,資產也可以很多種:

這裡舉例只有兩個資產,

如果配置到更多資產,那分散效果還有可能更好。

比例也不一定是各50%,

有可能是60%/40%,或是80%/20%等其他的配比,

後續會再談到配比的原則。

要注意:

資產配置只關注比例,並不談「時機」,也就是不關注進出場點

之所以要使用資產配置,

就是因為我們只能掌握一個資產的長期成長,而無法掌握它短期內的變化。

如果你有預測時機的能力,就不需要資產配置了對吧?

當使用資產配置時,除非波動依然很大,

否則就不應該再問:「現在可以進場嗎?」這種問題了。

全文連結

https://rich01.com/how-asset-allocation-1/